陸、虛坪改革政策草案之盲點

內政部自「林前部長」在任期間(113年)即提出「降低公設比」與「?坪改革」政策,經查本次「虛坪改革方案」更明確指出:旨在「降低公設比」讓購屋者負擔更透明、使用更實際的坪數;另為接軌國際趨勢,擬將停車位產權改為「專有部分」登記(獨立產權,無購車位者不需負擔車道公設);並調整「容積計算」方式,次將一般電梯納入免計容積項目;此外,也對「管委會空間」設定面積上限(總容積1%,上限100平方公尺)。其中,以「停車空間專有化」,係屬改革重點並擬將「法定停車空間」(包含車道)從「共有部分」改為「專有部分」登記(獨立核發權狀)。俾利「未購買車位」的住戶,不必再分攤「車道」之公設面積。其「預期效益」旨在借機讓公設比下降約5%;讓購屋者買到的坪數更為「扎實」,俾讓購屋負擔項目更透明與減少模糊空間之虛坪存在,以利將市場回歸正常化及配套修法:建築技術規則建築設計施工編與公寓條例等,預計近期會將「虛坪改革方案之草案」送行政院審查。拙見認為前述「虛坪改革方案」政策盲點如下:

1.降低公設比(約5%),未考量建築設計與住戶之需求。

2.停車空間改為「專有部分」登記,且未區分「汽車位車道」與「機車位車道」,誤以為未買(汽)車位之住戶不分攤車道(汽車道+機車道)之公設面積為正當!

3.「管委會空間」設定面積上限(總容積1%,上限100平方公尺),與減少模糊空間或虛坪,非有絕對關係!

4.調整容積計算方式(較無爭議)。

5.配套修法:建築技術規則建築設計施工編與公寓條例(理所當然)。

一、降低公設比

「公設比」,指區分所有建物之「公共設施」登記面積(共有部分面積)÷〔專有部分(主建物面積+附屬建物面積)+共有部分面積〕之比。本次政策上提出公設比偏高之問題,係認為「建築管理使用」之「不計入建築容積面積」有所濫用之情事,且與正規之「公共設施」或「公用設備」之建築設計或規劃無涉(如:超大之管委會空間或過大之各樓層梯廳)。

(一)公設比與虛坪無關:

經查建築物之規劃與設計,係建築師在法規允許情事下,就各重建(更新)單元之基地狀況與毗鄰環境之調和及美學與藝術之結合,其「公設比大小」之規劃基礎,更建構在市場與地主之需求及法令之規範,尚非與「虛坪」有絕對或直接關連。

(二)公設比應以住戶之需求為基礎:

公設比之大小,當與基地之大小、形狀、使用分區與建築物戶數、屋主、住戶之多寡或需求及建築規劃之實用與否有關,此在「小套房」可能成為市場主流趨勢下,建物之通道、走道必然不減反增、公共空間亦會因戶數增加而擴大其比重,此時,若僅以「降低公設比」為政策,可能增生不必要之困擾!

(三)公設比與房價高低不一定有關:

另言之,降低公設比,可能會造成一樓門廳、各樓層梯廳及通道、走道空間之壓縮與門面之縮小,甚至突顯一樓門廳應否由一樓所有權人分攤公設之內部矛盾;加以,公共設施之規劃與設置,理應與「社區」結合,且應注意到「消防安全」與「防災」之需求,實務面不宜認為「公設空間」均屬無效之使用或設施,甚或曲解為「虛坪」與「房價之高低」有關!

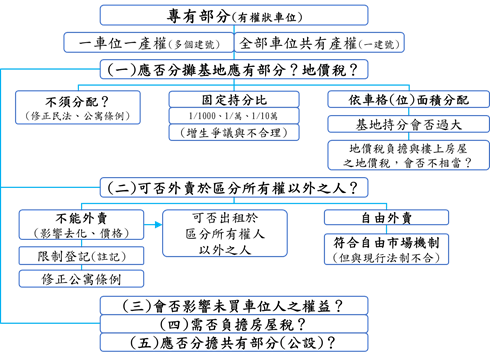

二、停車位專有化

停車位「專有化」之變革,可能影響未來建物產權(面積)登記之趨向不合理或扭曲!易言之,停車位改成專有部分登記之原因,不知為何與「虛坪或車道併入大公之虛灌坪數」有關!尤其是,汽車停車位之專有化,到底係指「一車位一(戶)產權或全部車位共有產權」?此時,該「專有部分」建物之車位有無房屋稅之課徵?其需否分擔基地應有部分,會否造成基地持分之零散[1],尤其是「機車(坡)道與汽車(坡)道[2]」重疊使用時,如何區分?其因「專有部分登記」(汽車位)所課徵之「房屋稅與地價稅」會否與樓上區分所有建物造成顯不相當?且「車道與必要空間」又該如何登記與需否分攤基地應有持分,均屬政策面「捨簡求繁」之現象或矛盾所在!

另外,「各地下樓層之平面車道」難謂不是社區居住使用至地下層公用設備(如:受電室、水箱)之通行路面(包括:住戶至地下層垃圾儲藏空間、機車停車位等之通行),此在無償通行時,會否對買車位者有所不公,也值商榷。

茲列出「汽車停車位專有部分」登記變更後之新增盲點與迷思如下:

(一)專有部分登記之車位產權,即使在修法後變成「獨立性質」,卻仍存在是否登記為「一車位一建號」或「車位共有產權」之問題?

(二)專有部分登記之停車位,應否分攤基地應有部分?如何分擔?會否增加地價稅之負擔?

(三)專有部分登記之停車位,應否分攤共有部分(公設)?

(四)專有部分登記之停車位,需否負擔房屋稅?其個別開立房屋稅單,會否增加課稅成本?

(五)「停車位之專有部分登記」若非「免徵」地價稅與房屋稅,可能另會造成稅賦偏高於地上建物之異常情事!

(六)除非「專有部分登記之車位」不課徵房屋稅與地價稅,否則買停車位之住戶,因屬專有部分登記,形同專有專用性質,其會否同意供專有共用,甚或無償供「未買車位」者通行使用,亦可能增生爭議!

(七)專有車位所有人得否出租車位予非住戶?有無涉及租賃所得稅?

(八)專有車位所有人之管理,在政策上應否限制其不得出賣於區分所有權人以外之人,此時與原「車公登記」有何不同?

(九)無障礙汽車位、無障礙機車位、自行車位、裝卸車位、充電車位、垃圾車位、訪客臨停車位,均與車道與坡道之使用,具有「共通與交互使用」之情事,適合做「專有部分」登記嗎?

(十)車道與坡道不同、汽車道又與機車道可能共用「車道與坡道」,其除不具獨立性質外,如何區分「大公」與「車公」,甚或切割與分離,均在登記實務上有所堪慮!

(十一)汽車位專有部分登記後,若限制其不得外賣於「區分所有權人以外之人」,其與現行公寓大廈停車位可出租於「區分所有權人以外之人」,有無矛盾?

(十二)汽車位專有部分若可外賣於區分所有權人以外之人,前述「共用、共通」之「車道」或「設備」,試問:未買汽車位之區分所有權人,可否向車位所有權人收取適當費用?

(十三)汽車位專有部分登記後,會否造成車位價格之上漲,造成「租車位」比「買車位」划得來之情事?

三、管委會空間之設限

按管委會之空間擬限縮為一定比率(如:1%)或一定面積(如:上限100平方公尺)之空間,實有過於簡化之嫌;實務面宜依不同「樓層」與不同「戶數」或不同「棟別」,而有所區隔與區分其限縮(比率或面積),方屬允適。簡言之,管委會空間之問題在「管理」,非「管制」與「限縮」!

[1]按現行都更停車位之規範,除非該「更新單元」坐落在大眾捷運系統(出入口)一定距離以內,否則均涉及「一戶一車位」之最低車位數規劃要求,此在該停車位產權專有化變革以後,不論其為「一戶一車位」或「多車位共有產權」,均涉及應分攤基地應有持分,難謂不造成土地登記與建物登記之複雜性與登記量或權狀核發量之增多負荷?

[2]現行機車位屬大公登記之「共有共用性質」;倘若汽車位改為「專有部分」登記(專有專用性質),其不同所有人所造成之管理與處分,可能比想像中繁雜,且存在共用車(坡)道或分離車位之不同面積分算等疑慮!